美元指数的组成及走势和蒙代尔不可能三角的解释

美元指數

美元指數,又稱美滙指數,是衡量美元在國際外匯市場匯率變化的一項綜合指標,由美元對六個主要國際貨幣(歐元、日元、英鎊、加拿大元、瑞典克朗和瑞士法郎)的匯率經過加權幾何平均數計算獲得。

在1973年3月布雷頓森林體系解體後,美元指數開始被選作參照點。那時美元指數是100.0000。從那時起,美元指數曾高漲到過160多點,也低至過80點以下。2008年3月16日,美元指數跌至70.698,是1973年開始以來最低點。美元指數全天24小時更新,交易所為美國洲際交易所(Intercontinental Exchange,ICE)。

美元指數在2015年兩次突破100點高位,反應了全球資金從歐洲、新興市場等地回流美國本土的趨勢。

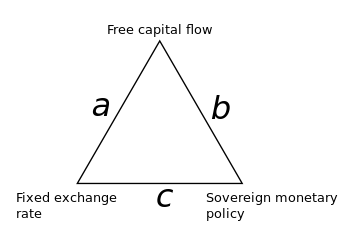

蒙代尔三元悖论

三元悖論(英語:(Mundellian) Trilemma[1])又稱三難選擇、不可能三角或不可能的三位一體(Impossible trinity),是國際金融學中的原則,指一個國家不可能同時完成下列三者:

資本自由進出(Capital mobility)

固定匯率(Exchange rate)

獨立自主的貨幣政策(Monetary policy)

為何不可能

1.資本自由進出且固定匯率

在資本自由進出及固定匯率之下,政府無法固定貨幣供給,也不能固定利率,於是資本的流動將使利率趨向於國際利率水準,失去貨幣政策自主性。

像是香港資本自由進出,且港幣在1983年10月17日採聯繫匯率制度釘住美元。故香港利率水準完全由美國主導。

2.資本自由進出且自主的貨幣政策

在資本自由進出且自主的貨幣政策之下,利率變化造成的資本流動會被匯率的反向變動所抵銷,使資本的進出不影響貨幣供給,因此國家可以擁有貨幣政策自主性,卻不能固定匯率。

發達的大型開放經濟體多採用此種制度。(開放指資本自由進出)

3.自主的貨幣政策與固定匯率

在上面兩個情況皆為資本流動造成雙率只能擇一控管,於是在管制資本流動後,便可控制雙率。

如亞洲金融危機後採金融鎖國之馬來西亞。

中国的蒙代尔三角

对于中国,拥有独立的货币政策以及相对固定的汇率制度,这都需要牺牲资本的自由流动性来实现:

1.如果政府希望采用较为宽松的货币政策,从而降息降准;

2.投资成本降低,人民币将会升值:境外投资大量涌入,如果资本可以自由流通,人民币将持续升值;而如果控制资本流通,人民币汇率将会相对稳定。

但目前的情况是,我国因前几年的货币超发,造成了市场上的热钱流动,通过广义货币M2的货币弹性来刺激经济发展,但目前M2的剪刀差正在慢慢松弛,货币弹性正在丧失,如果一味的走货币的宽松政策,就会产生严重的恶性通胀。

但这时候,美国从不断的QE(货币量化宽松)政策,开始收紧印钱脚步,开始让全球资本热钱回流,进入加息周期。这样会造成中国国内投资资金加速出逃,因为资本外流严重,国家不得已在2016年颁布政策,在2017年1月1日起开始严格的资本管制控制资本的加速外逃。

这样,“三元悖论”就又触发了,资本流动性、货币政策独立性、汇率稳定三者不可兼得。按照现在的开放程度,资本流动很难做到完美管制,那利率和汇率总要放一头,显然利率的稳定对于像我们这种内需为主的大型经济体而言更为重要。但在资本外流较为严重的时候,稳汇率就意味着需要大量的干预,会导致国内流动性收紧,因此降准的呼声就会一直不绝于耳,一旦降准,市场就又会出现大量的热钱流动,这就违背了国家一直以来的去杠杆降杠杆从而让泡沫高筑的楼市降温的宏观大目标,这样就会使得我们不得不被动的更改货币之前的既定设置,丧失了货币政策的独立性(“三元悖论”),这也是为何央行迟迟不肯降准,而连续采用SLF、MLF等工具进行短期调节货币供应量平衡的原因。

前一段货币一度贬值10%并且实行较严格的外汇管制,以保证独立的货币政策即利率的相对稳定甚至降准缓解国内的资金压力。但这种走钢丝的做法在国内的经济下行的情况下(独立文章分析为何经济下行、通货紧缩)是无法持续的:

1.M2增加率(8%)不断下降,导致市场上的资金紧缺(通货紧缩),造成市场利率走高,加息不远矣。

2.外资出逃无法完全封锁;中美贸易无论谈判成功还是僵持甚至失败,外贸逆差的减少可能都不可避免,且汇率的贬值不会被美欧等国家接受,甚至有可能被逼升值;因此只有通过跟随美联储加息才能保证外汇储备的稳定。

3.通货紧缩并且加息将导致恶性循环,进入大萧条。

近期评论